2024年が目前になりましたね!

遂につみたてNISAが新NISAへ生まれ変わります。

今回は「まだ間に合う!新NISAについて理解を深めよう!」と銘打って、新NISAについてまとめようと思います。

今も未来も大切なので、取り敢えずでリスクは背負えない!

2024年に新NISAスタート!

2024年1月から「新NISA」と呼ばれる

恒久的に非課税で投資が行えるサービスが始まります。

これにより、自身の資産を運用して得た利益を

”非課税”で得ることができるようになります。

本資料でわかること

- 口座の種類がわかる

- 今までの一般NISA、つみたてNISAと新NISAの違いが分かる

- どうすれば新NISAが使えるようになるのかわかる

口座の種類と違い

ご自身の通帳をよく見てください。

「普通」と書かれていませんか?

会社を経営されている場合は、ひょっとしたら「当座」と書かれている通帳もあるかもしれません。

銀行で通常取り扱われている口座の種別は、主にこの「普通」と「当座」の2種類です。

しかし、

現在の日本における投資等を行う「証券口座」を含めると

「一般口座」

「特定口座(源泉徴収あり・なし)」

「NISA口座(一般・つみたて・ジュニア)」

さらには「iDeCo」があったり、信用金庫などで国債を所持している場合は通帳外の特殊管理口座があったりします。

それぞれの違いを見てみましょう。

普通

銀行へ行って「銀行口座を開設したい」と伝えた際、

特に何も指定しなければこの普通口座が開設されます。

お金の出し入れが自由でATM等で操作ができ、クレジットカードを作れば、引落口座としても利用ができる自由度の高い口座です。

当座

お金の預け入れも払い戻しも制限があり、

原則取引店の窓口で行うのが当座預金口座です。

払い出しに関しては小切手や手形、口座振替などの手段を用います。

また、契約状況によって、

一定額のマイナスが許容されていたりします。

私自身は所持した事がなく、簿記3級の勉強でかじった程度なので、詳しく書けません💦

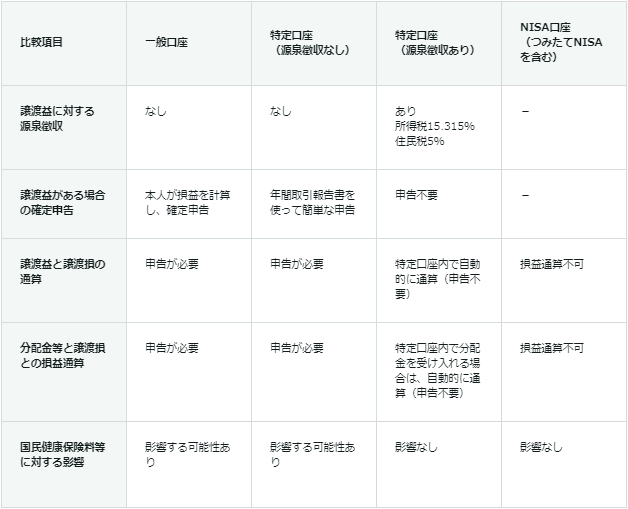

証券口座

証券口座はざっくり分けると下記があります。

※三井住友銀行のHPより借用

NISA口座以外、聞いたこともない方もいらっしゃるのではないでしょうか。

証券口座はまだ持っていないという声も聞いたことがあります。

私は20代後半まで、○○銀行と○○証券の違いも知りませんでした💦

証券口座の開設には資産状況アンケートへの解答が必要で、色々と面倒に見えます。

また、そこで確定申告や再投資設定などの話が出てきて、

開設時には私も混乱し、何度も投げ出そうとしました。

特別、他にFX等の資産運用を行っていない場合はNISA口座を使い、

NISA口座の制限以上の投資を行いたい場合は、特定口座(源泉徴収あり)を選択しておけば、

特に申告も不要なので安心です。

新NISAによって、一般NISA、つみたてNISAはどうなる?

新NISAを理解するにあたり、まずは現在の「一般NISA」と「つみたてNISA」について理解を深めましょう。

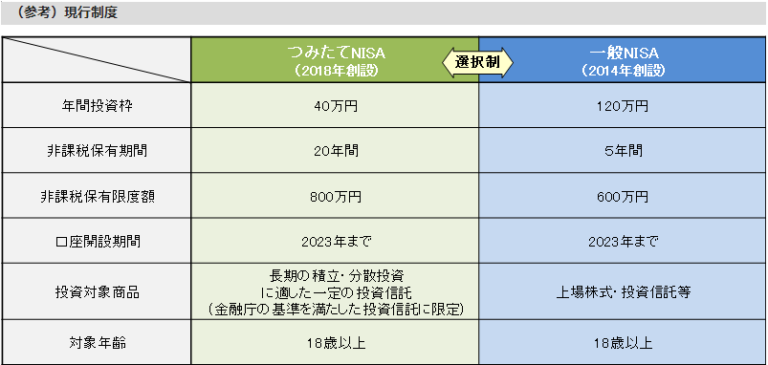

従来の一般NISAとつみたてNISA

上記の表は、金融庁が新NISAについて案内しているページにあったものです。

対象年齢18歳以上とあります。

※「ジュニアNISA」については割愛しますが、2023年で廃止が決まっています。ただし、18歳までは非課税で保有しつづけられるとのこと。

既にNISA口座を所持している方はNISA口座を開設する際、

「一般」にするか「つみたて」にするか選択を求められたのではないでしょうか。

短期で

多くの資産を投入できるが

非課税で保有できる期間が短い

一般NISAと、

年間で

投資に回せる資金は多くないが

20年間非課税で利益確定できる

つみたてNISA。

一般NISAの創設が2014年で、その4年後につみたてNISAが創設されたことから、一般NISAをいち早く使った人達が、もっと非課税で投資を続けたいと思うのは当然で、その救済の為に作られたものがつみたてNISAであると推測できます。

現に、

一般NISAからつみたてNISAへの「ロールオーバー」という移管できる仕組みも存在していました。

次に注目していただきたいのは表の下から2番目にある「投資対象商品」です。

一般NISAでは、

上場株式・投資信託等ほとんどの商品が対象でした。

それに比べて、

つみたてNISAの方は長期の積立・分散投資を目的としたサービス(保有期間20年間を見越している)のため金融庁の基準を満たした投資信託(=ファンド)に限定されています。

実際のところ、一般NISAからつみたてNISAへロールオーバーする際、「運用中のファンドが対象外だった」なんていう方もいらっしゃったのではないでしょうか。

新NISAに置き換わる従来のNISA口座

では、新NISAが始まると、従来の一般NISAおよびつみたてNISAはどうなるのでしょうか?

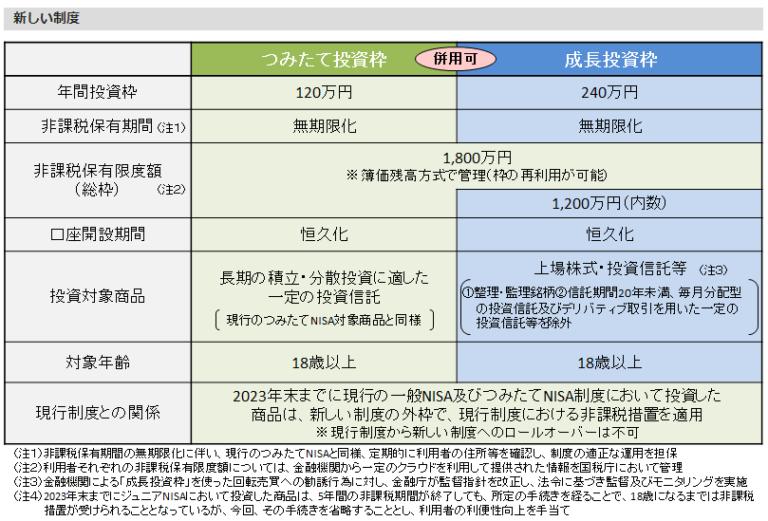

※上図は金融庁のHPより借用

新NISAは「つみたて投資枠」と「成長投資枠」があり、「つみたて投資枠」は旧つみたてNISAの仕組みを継承しつつ、年間投資枠が40万円→120万円にアップグレードされています。

「成長投資枠」は聞き慣れない言葉ですが、一般NISAが金融庁の基準を満たしていないファンドにも投資できることから「成長を期待している=成長投資枠」というイメージとなり、一般NISAを継承しつつ年間投資枠が120万円→240万円にアップグレードされたと考えられます。

ここで重要なのが、併用が可能になったという点と非課税保有期間が無期限化された点です。

さらに、

非課税保有限度額の1,800万円の下に注釈「※簿価残高方式で管理(枠の再利用が可能)」が書かれているので、1,800万円の内訳は株・ファンドの取得原価で計算します。

例えば100万円で株を購入したとします。

非課税保有限度額は

1,800 – 100で1,700万円です。

その後、

この100万円の株が値上がりし、200万円になったとします。

それでも、非課税保有限度額は1,700万円のままです。

もし、この200万円になった株を売却した時、利益分の100万円は非課税のため、そのまま受け取ることができ、200万円まるまる手元に入ってきます。

そして、取得原価だった100万円分は再利用ができるため、

売却後の非課税保有限度額は

1,700 + 100で1,800万円に復活します。

(ただし、年間投資枠は復活しません)

さて、それでは新NISAの素晴らしさが分かったところで、現在の一般NISA、つみたてNISAはどうなるのでしょうか。

結論から言うと、非課税保有期限内は、平行して保有し続けられます。

さらに、その保有限度額は新NISAとは別で管理されます。

その為、つみたてNISAで上限の800万円を運用していた場合、つみたてNISAの期限(最長20年)がくるまでは、新NISAの1,800万円と合わせて、2,600万円分の非課税限度額を所持できます。

ただし、2024年1月以降は、一般NISAおよびつみたてNISAでの新規購入ができなくなるため、実質、現在までの保有ファンドが成長してくれることを願うしかありません。

一般NISAにだけ存在していたロールオーバーという仕組みは廃止されます。

そのため、旧NISA口座にある資産は、非課税期間内で売却し、投資として続ける場合は新NISAの方で買い直しが必要になります。

「知らない」は「怖い」。だから自分でちゃんと調査を!

新NISAの導入方法

新NISAを取り入れる場合、現在の状態によって方法が変わります。

まず、既に旧NISA口座を開設済の方の場合ですが、

特に新NISA口座の開設については何もする必要はありません。

旧NISA口座から自動で作成するように金融庁から各証券会社へ依頼がなされており、証券会社はそれに対応しています。

そのため、既に旧NISAを利用中の方は、下記の3点を行えば問題ありません。

- 運用中のファンドが新NISAの対象であるかの確認

- 設定の確認(現在の設定が引き継がれるか、HPやお知らせで確認)

- 上限金額変更に伴う購入金額の再調整

次に、

まだNISA口座を持っておらず、

初めてのNISA口座を新NISAから始める場合です。

初めての方は、2024年1月を待たず、

現在の一般NISAまたはつみたてNISA口座の開設を行いましょう。

そこから自動で新NISA口座が開設されます。

早く作っておいて損はないということです。

まとめ

実は先日、母から「NISAについて銀行から手紙と電話があったんだけど~」と言われ、新NISAについては自身に関係しているところだけは理解していたものの、人に説明できない事態に直面し、改めて調べ直しました。

私が以前調べた時はまだ半年ほど前のことで、情報も錯綜していた記憶もありました。

開始直前で、改めてこうして調べることができたのは運が良かったです。

母の役にも無事に立つことができたので、同様に、何となく口座を持っていただけで、新NISAがややこしくてわからないという方の役に立てたら幸いです。